2014年会计从业资格考试《会计基础》知识点第四章

第三节 记账凭证

一、记账凭证的概念

记账凭证又称记账凭单,是会计人员根据审核无误的原始凭证按照经济业务事项的内容加以归类,并据以确定会计分录后所填制的会计凭证。

二、记账凭证的种类

(一)按内容(经济业务)分类——收款凭证、付款凭证和转账凭证三种

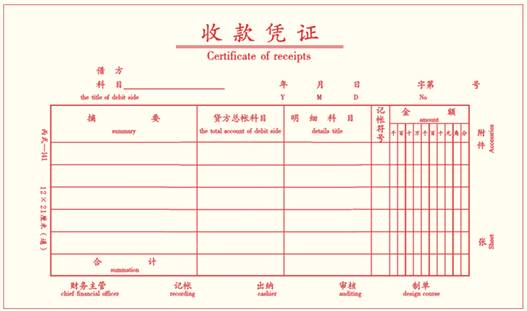

1.收款凭证。收款凭证是指用于记录库存现金和银行存款收款业务的会计凭证。它是根据有关库存现金和银行存款收入业务的原始凭证编制的。收款凭证又可以分为库存现金收款凭证和银行存款收款凭证两种。

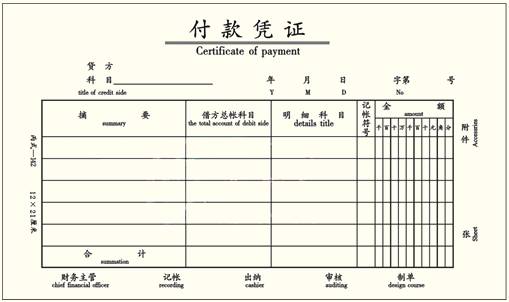

2.付款凭证。付款凭证是指用于记录库存现金和银行存款付款业务的会计凭证。它是根据有关库存现金和银行存款付出业务的原始凭证填制的。付款凭证又可以分为库存现金付款凭证和银行存款付款凭证两种。

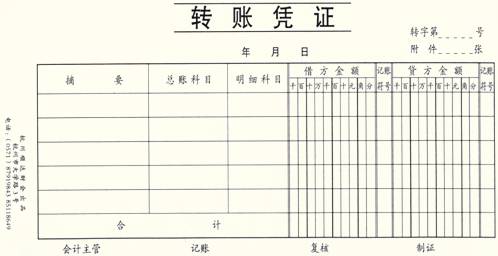

3.转账凭证。转账凭证是指用于记录不涉及库存现金和银行存款业务的会计凭证。它是根据不涉及库存现金和银行存款收付的有关转账业务的原始凭证填制的。

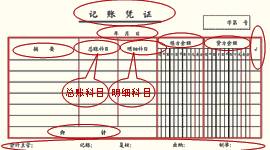

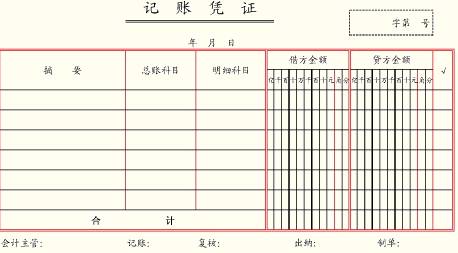

通用记账凭证:

在业务少、凭证不多的小型企业,为简化凭证手续,可以使用通用记账凭证(不具体区分收付转三类,其格式和填制方法与转账凭证相同),记录发生的各种经济业务。

【例题·单选题】如果企业规模较小、经济业务数量和收付款业务较少,可以采用( )。

A.专用记账凭证

B.通用记账凭证

C.复式记账凭证

D.单式记账凭证

【正确答案】B

(二)按照填列方式分类——复式记账凭证和单式记账凭证

1.复式凭证。

指将每一笔经济业务事项所涉及的全部会计科目及其发生额均在同一张记账凭证中反映的一种凭证。以上所举的收款凭证、付款凭证和转账凭证的格式,都是复式记账凭证的格式。

2.单式凭证。

指每一张记账凭证只填列经济业务事项所涉及的一个会计科目及其金额的记账凭证。

三、记账凭证的基本内容

1.记账凭证的名称;

2.填制记账凭证的日期;

3.记账凭证的编号;

4.经济业务事项的内容摘要;

5.经济业务事项所涉及的会计科目及其记账方向;

6.经济业务事项的金额;

7.记账标记;

8.所附原始凭证张数;

9.会计主管、记账、审核、出纳、制单等有关人员签章。