2012银行从业资格考试《个人贷款》精讲讲义(3)

1.3 个人贷款产品的要素

重点:贷款对象,贷款利率,贷款期限,贷款额度,担保方式,还款方式, 掌握记忆方法

1.3.1 贷款对象 18岁

一个是自然人,不包括法人和机器人

二是合格的自然人,包括年满十八周岁至六十周岁的具有完全民事行为能力的中国公民,当然贷款情况不同,也可能有不同的要求。

1.3.2 贷款利率

借款人为取得货币资金的使用权而支付给银行的价格,或者说是货币所有者因暂时让渡货币资金使用权而从借款人那里离获得的一定的报酬。利息作为借入货币的代价或贷出货币的报酬,实际上就是借贷资金的“价格”。利息水平的高低通过利率来表示。

利率=利息额/本金,利率分为年利率,月利率和日利率

中国人民银行指定的各种利率为法定利率;一是中央银行对其他金融机构的再融资利率。如再贴现率和再贷款率的银行利率。二是商业银行存款、贷款的利率。三是债券、国债等有价证券的发行利率;一年定期存款 2.25%------贷款5.58%(2008-12-23)中国银行

贷款银行根据法定利率和中国人民银行规定的浮动幅度,经与借款人共同商定,在借款合同中载明的某一笔具体贷款的利率为合同利率。

个人贷款的利率按中国人民银行规定的同档次贷款利率和浮动利率执行;

一般小于一年的实行合同利率,遇法定利率调整不分段执行,执行原合同利率;(含一年)

大于一年期的,合同期内遇法定利率调整时,可由贷款双发按商业原则确定,可在合同期内按月,按季,按年调整,也可以采用固定利率的确定方法。招商银行的个人贷款参考利率:

1.3.3 贷款期限

从具体贷款产品发放到约定的最后还款或清偿的期限。

具体期限雅根据具体的贷款产品确定,比如个人住房贷款最长可达30年,而在个人经营类贷款中,个别的流动资金贷款的期限仅为6个月。

合理确定贷款期限:

比较分期后单位时间(年,月等)减少的还款额与增加的利息;

小于0时,不合理;合理的期限应该为15-20年,也要参考具体的收入等其他情况的特点

1.3.4 还款方式

包括:

到期一次还本付息法

等额本息还款法,等额本金还款法

等比累进还款法、等额累进还款法

组合还款法

1.到期一次还本付息法

期末清偿法,借款人需在贷款到期日还清贷款本息,利随本清。

使用于:期限在1年以内,包括一年的贷款。

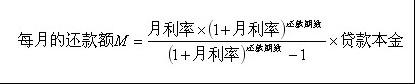

2. 等额本息还款法

贷款期限内每月以相等的额度平均偿还贷款本息。每月的偿还额度:设本金为A,每月偿还额度为M,月贷款利率为x,期限为n(单位为月,或者是还款期数),运用折现法,列出等式:

利用等比数列求和,化简变化后:

贷款本金为10万元,期限为20年(20*12=240期),年利率为5.94%(换算为月利率5.94/12=),求得计算结果为M=712.97元,本息和为171113.74元。

如果遇到利率调整以及提前还款时,应根据未偿还贷款余额和剩余还款期数对公示进行调整,计算每期还款额。

特点:每月以相同的额度偿还贷款本息,利息逐月递减,本金逐月递增,本息结构逐月变化。

3. 等额本金还款法

贷款期限内每月等额偿还贷款本金,贷款利息随本金逐月递减。计算公式:

贷款本金为10万元,期限为20年,年利率为5.94%,1月,911.67元,每月以2元左右的额度递减,418.73元,本息合计159647.5元

特点:定期,定额还本,贷款余额以定额逐渐递减,每月付款及每月的贷款余额也定额减少。两种方式的选择引人而已;

相关链接:

2012年银行从业考试《个人理财》考点汇总

2012年银行从业考试《个人理财》重点知识汇总

银行从业资格考试《风险管理》各章节考点

2012年银行从业资格考试《风险管理》各章难点考点分析